房地产资产负债表/盈利能力:收益的房地产,房地产购买和现金流优化

房地产资产负债表(来源:Alex Fischer)–你希望别人和你一起积累财富吗?在这段视频中,你将了解到你如何通过某些收入房产,每支付一欧元就能再获得六欧元的收入!全面审视房地产的经济部分,既适用于货币投资者,即出于投资原因购买房地产的人,也适用于自住者。提前简单地总结了一下。想象一下,你用10,000欧元得到的东西,其价值为100,000欧元。因此,你不会在30年内得到10万欧元,你会立即得到10万欧元的价值。例如:你买了一辆价值100,000欧元的保时捷,但你只需要支付10,000欧元,而且你已经得到了这辆保时捷的交付。你不必立即支付这10,000欧元,而是一点一点地支付。你会喜欢这样吗?了解一下房地产的原理。更多关于亚历克斯-费舍尔的信息。

房地产资产负债表:投资转盈余

如果你没有机会观看视频(飞机、火车等):你可以在视频下面直接找到包含所有提示的文字记录。

提示。税收,财务。这是老板的事。我关注亚历克斯作为房地产投资者已有近一年时间。最近,我还参加了他的税务辅导,在这里阅读更多关于那段时间和我在税务辅导中学到的东西。Alex Fischer的经历。

房地产作为一种投资是如何运作的

你只需支付一次10,000欧元,就能立即获得100,000欧元的价值。再说一次,你不是在30年内拥有这10万欧元的价值,而是立即拥有,价值的增加可以立即发生。这怎么能行呢?我现在就给你看!

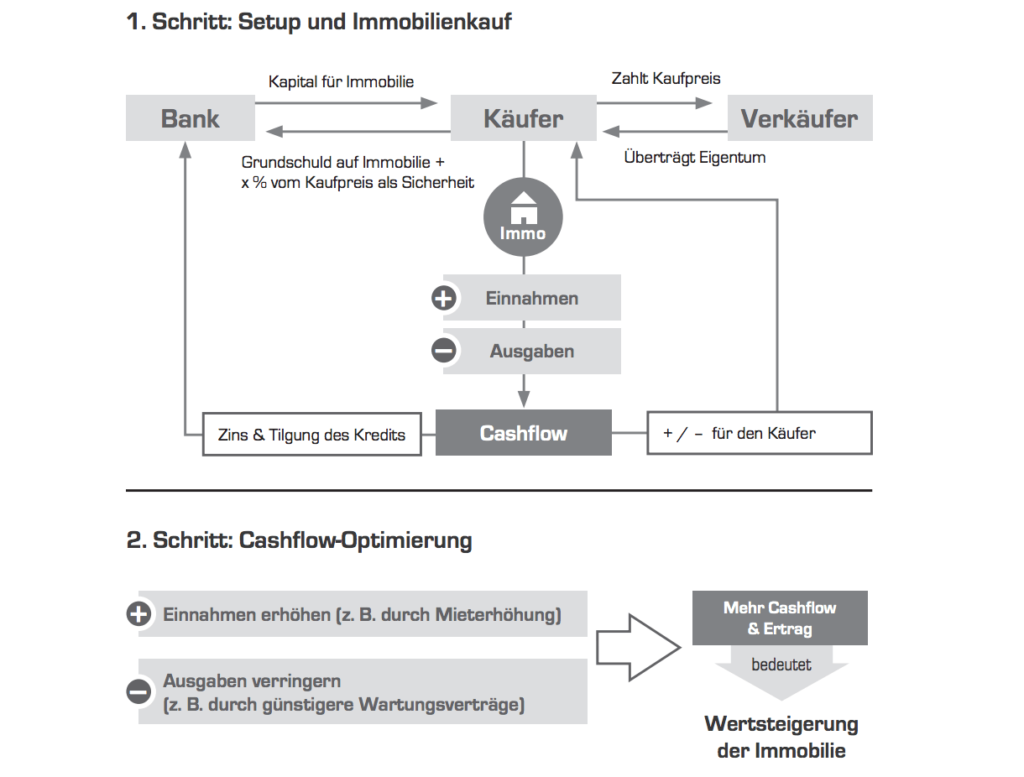

房地产的有趣之处在于它是一个资产负债表。这意味着它有一个收入方和一个支出方。房地产的另一个特点是,你不一定要有10万欧元。如果你通常想把钱投资于股票基金或建筑协会,你必须有10万欧元,才能进行10万欧元的建筑协会或10万欧元的投资。

对于房地产,它是这样运作的。例如,如果你的收入足够好。这意味着你作为单身人士的净收入超过2000欧元,或作为已婚人士超过2500欧元。那么这就意味着你已经交了税,你在银行有一个好名声。这意味着银行认为你是一个好客户。为此,银行借给你10万欧元,并以该房产作为抵押。

阅读提示!房地产融资:银行是怎么想的?

现在让我们来看看这份资产负债表。

财产的收入方和支出方

我已经说过:资产负债表有一个收入方和一个支出方。在收入方面,第一个因素是 “租金”。这里我们计算出大约5%的租金收入,相当于每年5000欧元。那么我们就有了税收优势。这大致相当于每年1%,也就是1,000欧元。这将是收入方面的问题。支出方面:我们有利息;关于利息,重要的是它是债务的利息。 你借了钱,所以你必须向银行支付债务的利息,因为你对银行有债务。可以说,这就是钱的贷款费用。不要与信贷余额的利息相混淆。那是不同的东西。也就是说,如果银行欠你的钱,那么你就会得到钱。让我们把这个利息定为4%。这将相当于约4000欧元。

事实上,目前的利率甚至更低。但我更喜欢计算得更长远一点,对财产来说更糟糕一点,这样你就可以看到,即使是在加息的情况下,整个事情仍然会成功。稍后你会发现更多关于利率上升等问题。

资产负债表的收入方面。

- 租金收入(5%)=5,000欧元/年

- 税收优惠(1%)=1,000欧元/年

资产负债表的支出部分

- 债务利息(4%)=4,000欧元/年

在这个例子中很重要的是:它是关于理解房地产的原则。

赎回和破坏性因素

现在让我们继续讨论还款问题。还款无非就是还钱。利息是借钱,还钱是还钱。 所以你要确保债务变得越来越少。

在这个例子中,我们现在将还款额定为2%。这相当于一个大约25-30年的期限。这相当于每年2,000欧元。然后,我们有必须计算的成本。这些包括维修,例如,如果物业上有什么东西需要修理,或者物业管理的费用。这些不能转让给承租人。换句话说,它们是你真正必须自掏腰包的费用。这些可以按1%计算,这是一个很好的平均值,在这个例子中相当于1,000欧元。

计算自己的投资。还款和费用后

现在我们画一条线。4,000欧元加2,000欧元加1,000欧元,一年总共是7,000欧元。资产负债表必须是平衡的。

支出方面的新情况。

- 还款(2%)=2,000欧元/年

- 时间:25-30年

- 运行成本(1%)=1000欧元/年

- [债务利息(4%)=4,000欧元/年,从上面看]。

如果我们现在把它加起来,我们会看到 “哎呀,少了1000欧元”。这就是个人投资。我们按1%计算,即1000欧元,注意,是每年。对于一个10万欧元的房产来说,这意味着每月约80欧元。为了这每月80欧元的收入,我们得到了价值10万欧元的房产。现在我告诉你,房地产的伟大之处在于,你必须一次投资1万欧元,甚至不是立即投资,而是分期付款。作为回报,你马上就能得到价值10万欧元的资金。

这(截图)是一个时间轨迹。从0年开始。那将是购买的年份。在第30年,也就是房产被付清的那一年。2%还款的房产将在大约30年后还清。我稍后会解释原因和方法。在这里,我简单地标记了中间站。因此,我们必须(最初)每年支付1000欧元的自有资金。这意味着我们每年支付1,000欧元,乘以10年。因此,我们总共要支付10,000欧元。

节选(上面的视频,6:15分钟)。

因素租金上涨和期限

那么我们就说以下几点。在第10年,我们将租金提高一次,增幅为20%。当然,没有人这样做,但这里的重点是了解房地产的原则,这就是为什么我们保持简单。我们不是每年都连续增加,以小比例增加,而是在10年内什么都不做,然后增加一次,增加20%。

计算的例子。零跑者

然后在20年后,我们再次做同样的游戏。现在我们来看看这对我们的资产负债表有什么影响。在第10年,我们增加20%,也就是说,5000欧元是我们以前的租金,我们增加20%,那么我们突然有6000欧元的租金。6,000欧元的租金加上1,000欧元的税收优惠,就是7,000欧元,我们需要7,000欧元,这意味着我们自己的投资落空。这意味着从第10年到第20年,我们一直在支付正负零。

- 租金(前9年):5,000欧元/年

- 租金(10-19年):6,000欧元/年(+20%)。

- 加上税收优惠(以上):1,000欧元/年

- 总收入:7,000欧元/年

- 自己的投资(从第11年开始):0欧元

计算例子:正的现金流

然后在第20年,我们再把租金提高20%。这将是在这里,20%,我们现在有6000欧元的租金收入,意味着我们然后有7200欧元的租金收入。意味着我们现在在这里有1200欧元。为什么? 我们有7200欧元,1000欧元的税收优惠是8200欧元,我们只需要7000欧元,这意味着我们有1200欧元的盈余。这意味着在20-30年,我们将得到12,000欧元的回报。

- 租金(20-29年):7,200欧元/年(+20%)。

- 加上税收优惠(以上):1,000欧元/年

- 总收入:8,2000欧元/年

- 盈余:1,200欧元/年

优化现金流,实现流程自动化

你首先要擦亮你的眼睛,寻找 “现金流机会”(产生被动现金流的方法)。在此了解更多关于优化现金流和自动化流程的信息。如何增加你的现金流(外部)。

- 步骤:房地产融资和购买

- 步骤:优化现金流

来源:Alex Fischer

房产的实际价值:面对通货膨胀的价值稳定性

但我原来说过,我们必须投资一次1万欧元,才能立即得到10万欧元的房产。那是因为我在这里没有考虑到这部分。因为我把这部分留给了不可预见的情况。例如,公寓可能不会被租出去,或者可能需要进行大修。房地产的另一个优势是,通常情况下,如果你有10万欧元的信贷,通货膨胀每年都会减少该信贷。

3%的通货膨胀率使你在一年后只有97,000欧元,或25年后有40,100欧元。

房地产的好处是,你有一个有形的资产,而这个有形的资产通过通货膨胀而增值。我们将在进一步的课程中解释这到底是如何运作的。

贷款减少,实际价值增加

资产是正的货币价值,贷款是负的货币价值。你购买房产的贷款是一种负的货币价值。这种负的货币价值当然也会受到通货膨胀的影响。就是说。

30年后,10万欧元的债务,即负货币价值,也只值4.01万欧元。

财产上升和债务同时下降的这把剪刀,是财产真正的乐趣所在。

记住:信用度就是一切

你们中的一些人可能会问自己,”哎呀,如果这有什么了不起。为什么不是每个人都这样做?这很简单:不是每个人都能做到这一点。为了能够做到这一点,你必须a)适当纳税,b)在银行有一个好名声。什么时候才能在银行有一个好名声?当你作为单身人士至少净赚2000欧元或作为已婚人士至少净赚2500欧元。

房地产还是投资基金?

房地产还是投资基金?房地产和传统投资的区别在于,在传统投资中,你不可能用5000欧元拥有20万欧元。这将永远不会奏效。对于投资性房地产来说,确实如此。例如,为什么把钱投资于房地产而不是基金是明智之举,以及房地产作为一种投资是如何运作的,我将在这里解释一下

- 房地产还是投资基金?(外部)